加人应该担心浮动贷款利率飙升吗?

Variable rate mortgages are booming — should we be worried?

来源: 大中报 梁楚怡

(大中报/096.ca讯) 加拿大金融邮报日前发表了一篇专栏作家Pamela Heaven的文章,她注意到五年内浮动贷款利率首次超过固定利率。

今天你也许关心的话题:

想要阅读与本文有关的话题?请点击本文末的链接!

因为加拿大人堆积了廉价的债务,导致浮动利率贷款正在飙升,押注人们在明年年底之前不会看到加拿大央行加息。

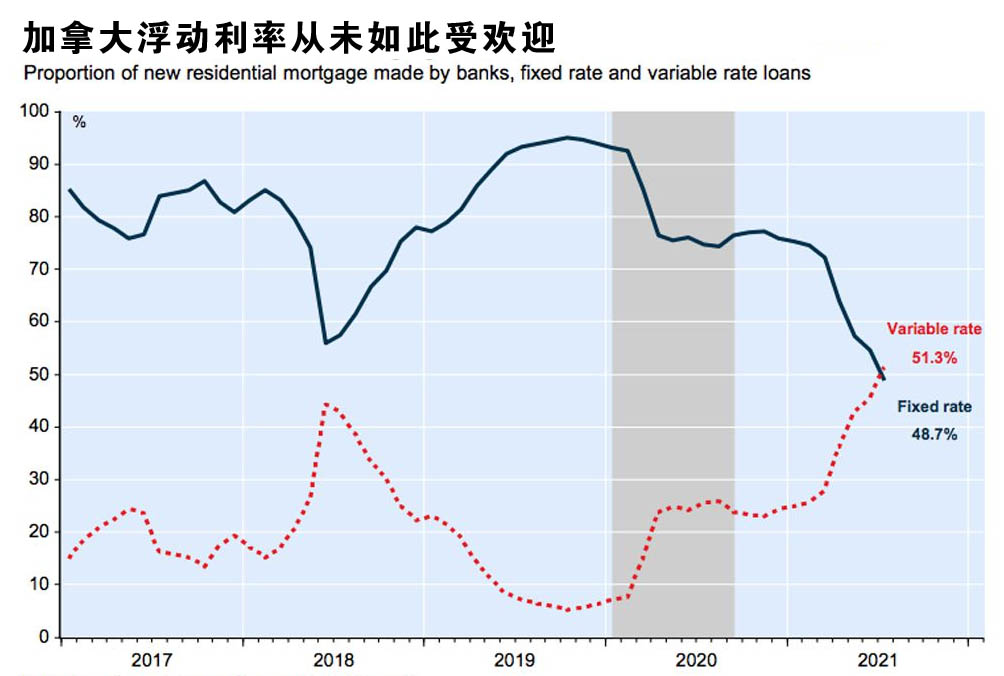

National Bank的Daren King在最近的一份说明中提及,7月份银行新做的贷款按揭,包括续期和再融资,有一半以上申请是浮动利率。

新的浮动利率份额为51.3%,固定利率份额为48.7%,这是至少五年来浮动利率首次占据领先地位。

King认为,其中一个原因是固定利率和浮动利率之间的利差扩大。就7月份的5年期贷款而言,浮动利率的利差为79个基点,是2018年6月以来的最高值。

他解释,在相同的月供情况下,采用浮动利率而非固定利率的购房者,其购买力会增加9%。

同时,利率还在继续下降。

提供加拿大贷款趋势的Steve Huebl 报道,在过去的一周里,加拿大的三家大银行降低了利率。

上周,TD银行将其带保险的5年期固定利率从2.34%降至1.89%,未带保险的5年期固定利率从2.44%降至1.99%。

周二,CIBC将其特别发售的未带保险5年期固定利率降至2.24%,而此前几天刚刚下调了5个基点。其5年期浮动利率降至1.35%。

RBC将其未带保险的5年期固定利率降低了25个基点,至2.19%。

Huebl 表示,这些举动是在最近几个月债券收益率下降之后发生的,而债券收益率往往会引领固定贷款利率。

根据Ratespy.com的数据显示,现在所有贷款供应商中最好的5年浮动利率是0.98%,最好的5年固定利率是1.75%。

但当利率上升时怎么办?支付危机是否会使加拿大经济变得脆弱?

在历史上的低利率和对更大空间的渴望的推动下,加拿大人在疫情期间堆积了贷款债务。

Equifax 的数据显示,今年第二季度,加拿大人办理了41万份贷款申请,是有记录以来最大的季度跃升,比去年同期增长60%。

有媒体报道,贷款的规模也在增加。平均新的贷款额度比去年跃升22.2%,超过35.5万元。

Equifax的报告还对被称为HELOC的住房信贷额度提出了一个警告,HELOC比前一年增加了56.7%,达到10年来的最高值。

加拿大Equifax的Rebecca Oakes 发现HELOC的趋势令人担忧,因为付款往往与浮动利率挂钩。她说:"在2018年,当利率上升时,我们看到信用卡付款下降,特别是在拥有HELOC的消费者中。这也导致了拥有HELOC的老年消费者的破产率上升。"

贷款的激增已经助推整体消费者债务达到了新高2.15万亿元,这比加拿大的整个经济价值还要高。

非常可怕,但National Bank的King表示,利率上升的影响将比人们想象的要小。

虽然现在大多数新的贷款都是浮动利率,但未偿还的贷款中,浮动利率的贷款比例只有23%。

此外,在加拿大,几乎40%的浮动利率贷款有固定的月供数额。这意味着当利率上升时,客户仍然支付同样的月供还款,但偿还的资金减少了。

King指出,很多人害怕浮动利率是因为担心一旦利率上涨会加重家庭负担。其实这种担心在加拿大有点多余,即使是浮动利率,大量贷款人士申请的月供还款也是等额还款,而不是等本还款。利率上涨时,月供依然保持不变,但原定的还款期会加长。

网友评论

网友评论仅供其表达个人看法,并不表明大中资讯网立场。评论不可涉及非法、粗俗、猥亵、歧视,或令人反感的内容,本网站有权删除相关内容。